Statusfeststellungsverfahren

- Was ist ein Statusfeststellungsverfahren?

- Die Einleitung vom Statusfeststellungsverfahren

- Warum eine Statusprüfung?

- Was ist ein obligatorisches Statusfestellungsverfahren nach § 7a Abs. 1 Satz 2 SGB IV?

- Was sind die Vorteile von einem Statusfeststellungsverfahren

- Was ist ein Anfrageverfahren nach §7a Abs. 1 Satz 1 SGB IV?

- Wo lasse ich ein Statusfeststellungsverfahren durchführen?

- Wer ist vom Statusfeststellungsverfahren betroffen?

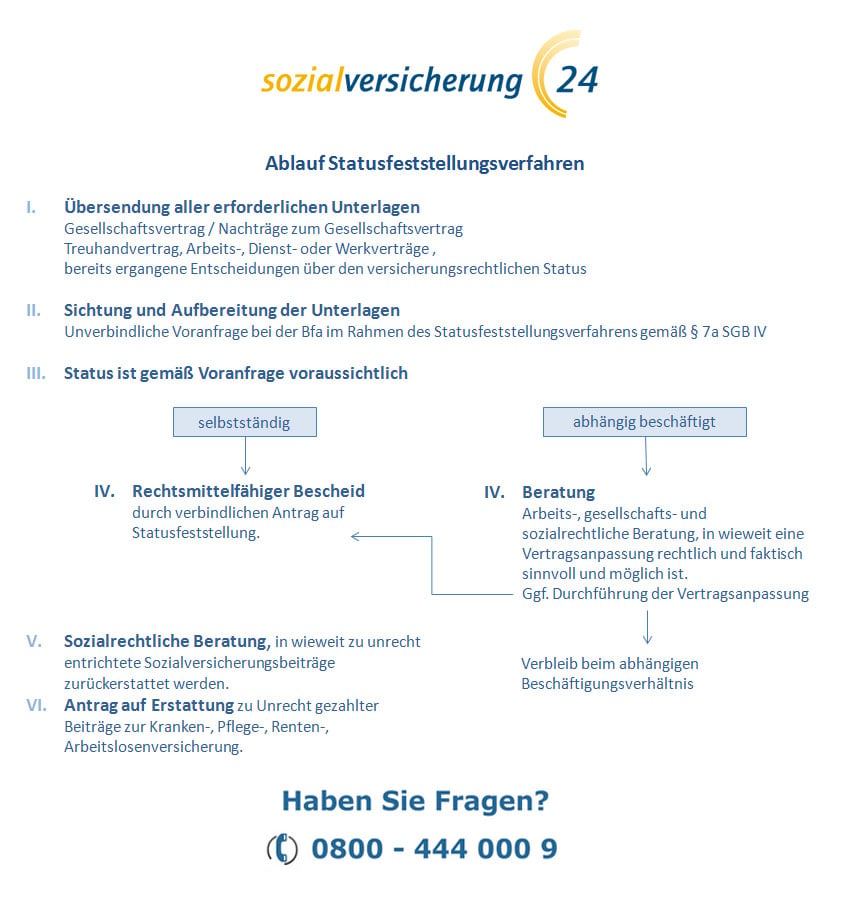

Unter einem Statusfeststellungsverfahren versteht man die Beurteilung von Personen im Bereich der gesetzlichen Sozialversicherung über den Status einer abhängigen oder selbstständigen Tätigkeit. Um Beitragsnachforderungen der Renten-, Arbeitslosen- und Krankenversicherung zu vermeiden, sollte bei allen Mitarbeitern, die nicht eindeutig als Arbeitnehmer oder als Selbstständig eingeordnet werden können, die Sozialversicherungspflicht in einem Statusfeststellungsverfahren festgestellt werden. Zuständig ist die Clearingstelle der Deutschen Rentenversicherung Bund. Es wird zwischen dem so genannten Anfrageverfahren und dem obligatorischen Statusfeststellungsverfahren unterschieden.

Was ist ein Statusfeststellungsverfahren?

Für die meisten Arbeitnehmer stellt sich die Frage nach einem Statusfeststellungsverfahren gar nicht. Sie sind sozialversicherungspflichtig und daran ändert sich allenfalls etwas, wenn die Jahresbezüge die Höchstgrenzen überschreiten. So einfach ist es jedoch nicht für alle Mitarbeiter eines Unternehmens. Bei einigen wenigen ist gar keine Sozialversicherungspflicht gegeben, bei anderen kann diese zweifelhaft sein. In solchen Fällen klärt das Statusfeststellungsverfahren den sozialversicherungsrechtlichen Status und verhindert Absicherungslücken.

Die betroffenen Personengruppen im Statusfeststellungsverfahren

Mit dem formell durchgeführten Statusfeststellungsverfahren wird verbindlich geklärt, ob ein Mitarbeiter des Unternehmens sozialversicherungsfrei oder sozialversicherungspflichtig ist. Personengruppen, für die der Arbeitgeber grundsätzlich diese Klärung herbeiführen sollte, sind Gesellschafter-Geschäftsführer, mitarbeitende Gesellschafter oder mitarbeitende Familienmitglieder. Je nach Aufbau des Unternehmens sind auch Fremdgeschäftsführer vor dem Statusfeststellungsverfahren in einer ungeklärten Versicherungslage. Die Mitarbeiter selbst sind ebenfalls antragsberechtigt.

Die Einleitung vom Statusfeststellungsverfahren

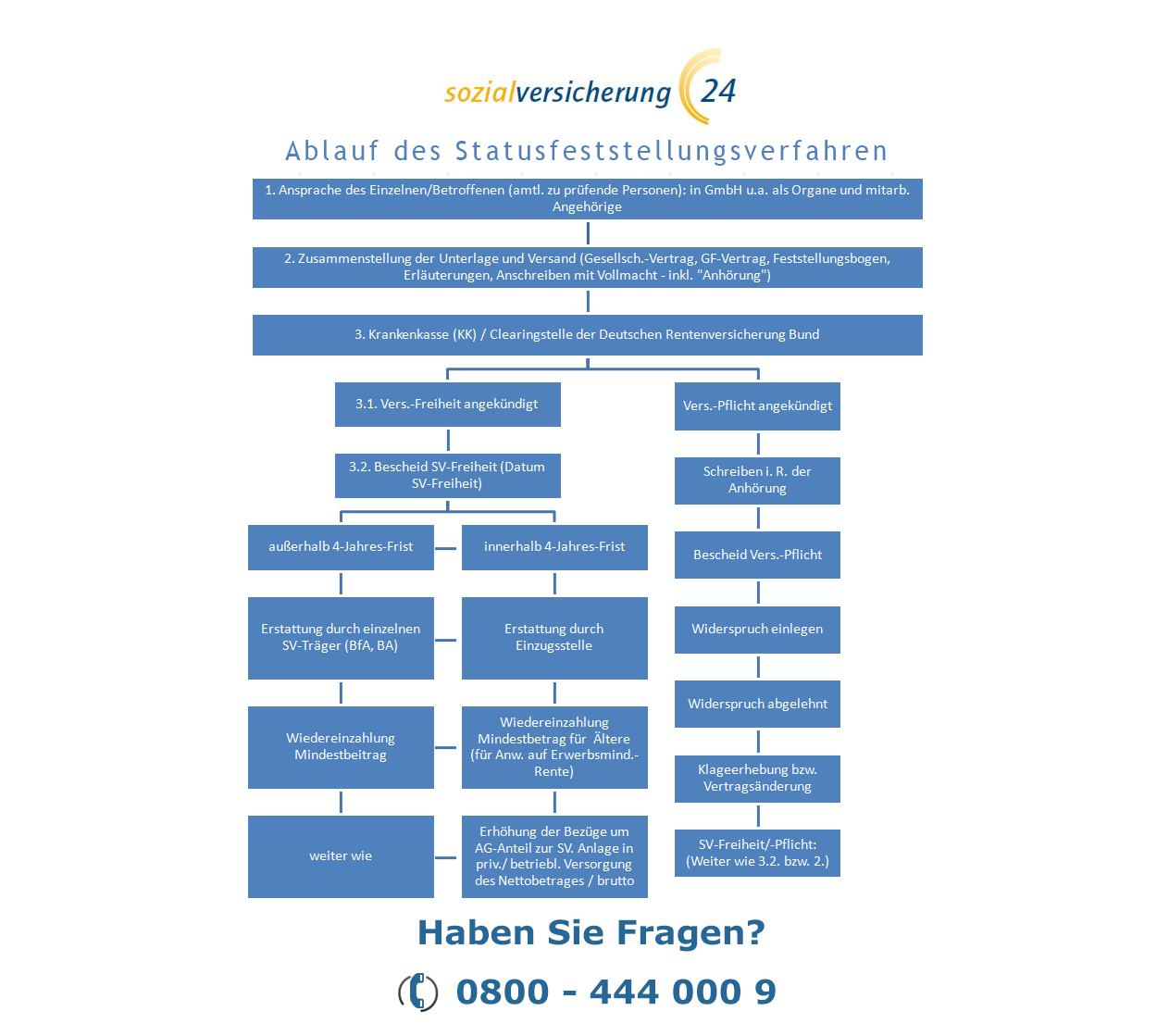

Seit 2005 leiten die Sozialversicherungsträger für jede Neuanmeldung eine automatische Prüfung ein, wenn ein Mitglied dieser Personengruppen betroffen ist. Nicht mehr geprüft werden allerdings schon vor dem Stichtag im Unternehmen tätige Personen. Für diese kann auf Antrag das spezielle Statusfeststellungsverfahren durch die Clearingstelle durchgeführt werden. Für den Antrag des Statusfeststellungsverfahrens werden über einen Fragebogen zunächst die wesentlichen Informationen eingeholt. Gesellschafter-Geschäftsführer und mitarbeitende Familienmitglieder haben zusätzliche Daten in einem Ergänzungsbogen bereitzustellen. Grundsätzlich gilt, dass die Clearingstelle einen Anspruch auf eine umfangreiche Dokumentation und alle erforderlichen Auskünfte hat.

Prüfung und Feststellungsbescheid im Statusfeststellungsverfahren

Anhand der ermittelten Daten wird im Statusfeststellungsverfahren geprüft, ob für die jeweilige Person die Sozialversicherungspflicht besteht, oder diese eher zu verneinen ist. Dabei handelt es sich keineswegs um eine reine Ermessensentscheidung der Clearingstelle. Die Stellung des Mitarbeiters und die Ausgestaltung seines Arbeitsverhältnisses sind im Licht der gesetzlichen Vorschriften und der dazu inzwischen vorliegenden Rechtsprechung einzustufen. Steht das Ergebnis fest, ergeht der Feststellungsbescheid. Bescheide im Statusfeststellungsverfahren sind dabei rechtsmittelfähig, falls die Antragsteller das Ergebnis für fehlerhaft halten.

Warum eine Statusprüfung?

Wenn man sozialversicherungspflichtig beschäftigt ist und einen Antrag auf Leistung an die Sozialversicherungsträger stellt, kommt es nicht selten vor, dass diese ihre Leistungen verweigern, da sie der Meinung sind, dass kein sozialversicherungspflichtiges Beschäftigungsverhältnis vorliegt – z.B. Arbeitslosengeld, Erwerbsminderungsrente.

Anfrageverfahren nach § 7a Abs. 1 Satz 1 SGB IV

Das freiwillige Statusfeststellungsverfahren wurde am 01. Januar 1999 eingeführt. Es kann durch den beteiligten Arbeitnehmer oder Arbeitgeber oder beide eingeleitet werden, wenn ein objektiver Zweifel am sozialversicherungsrechtlichen Status besteht. Die Beteiligten können schriftlich eine Entscheidung beantragen. Die Deutsche Rentenversicherung Bund teilt den Beteiligten unter Gesamtwürdigung aller Umstände des Einzelfalls mit, ob eine abhängige Beschäftigung vorliegt. Der Antrag muss innerhalb eines Monats nach Aufnahme der Beschäftigung für das Statusfeststellungsverfahren gestellt werden.

Die Gründe für eine Statusprüfung bzw. ein Statusfeststellungsverfahren lassen sich unter verschiedenen Gesichtspunkten charakterisieren. Aus Sicht der Sozialversicherungsträger besteht Interesse daran, Beitragszahler zu ermitteln. Mitarbeiter mit ungeklärtem sozialversicherungsrechtlichen Status haben einen kaum weniger gewichtigen Grund: Sie haben einen Anspruch auf Rechtssicherheit, denn von ihrem Einkommen werden die Vorsorgeleistungen finanziert. Diese Beiträge folgen zwar dem Gedanken der Solidargemeinschaft aller Versicherten und fließen in die aktuellen Leistungen der Sozialversicherungsträger. Die Überlegung ist jedoch, dass in eigener Sache zu einem späteren Zeitpunkt die adäquate Absicherung erfolgt. Eine Klärung dieser grundsätzlichen Ansprüche erfolgt durch die Statusprüfung.

Personengruppen im Prüfungsverfahren Statusfeststellungsverfahren

Nicht jeder muss sich Gedanken über eine Statusprüfung im Statusfeststellungsverfahren machen. Die meisten Mitarbeiter eines Unternehmens unterfallen der Sozialversicherungspflicht und werden automatisch bei den Sozialversicherungen berücksichtigt. Betroffen sind vielmehr solche Mitarbeiter, deren Bindung an das Unternehmen durch die Bindung des persönlichen Vermögens oder durch familiäre Nähe über das übliche Maß eines Beschäftigungsverhältnisses hinausgeht und unternehmerische Freiheit mit sich bringt. Die Statusprüfung im Statusfeststellungsverfahren betrifft also in erster Linie Gesellschafter-Geschäftsführer, mitarbeitende Gesellschafter oder mitarbeitende Ehegatten, Lebenspartner und Abkömmlinge, wie Kinder im Gesetzestext bezeichnet werden. Aber auch Fremdgeschäftsführer mit kaum reglementierten Entscheidungsbefugnissen gehören dazu.

Antragsgründe für die Statusprüfung im Statusfeststellungsverfahren

Arbeitet der Betroffene bereits seit vielen Jahren im Unternehmen, so ist für ihn in der Regel noch keine Statusprüfung vorgenommen worden. Die obligatorische Feststellung bei der Anmeldung des Arbeitsverhältnisses erfolgt erst seit 2005 und wird für schon länger tätige Mitarbeiter nicht automatisch nachgeholt. Zahlen diese ungeprüften Personengruppen Sozialversicherungsbeiträge und unterliegen gar nicht der Versicherungspflicht, haben sie mit erheblichen Nachteilen im Versicherungsfall zu rechnen. Umgekehrt gilt, dass scheinbar versicherungsfreie Mitarbeiter sich unerwartet Nachforderung ausgesetzt sehen, die bis zur Verjährungsgrenze von vier Jahren zurückreichen. Die frühzeitig eingeleitete Statusprüfung verhindert Fehleinstufungen bei Personengruppen, deren Tätigkeit ein gewisses Maß an unternehmerischer Dispositionsfreiheit umfasst. Keiner dieser Mitarbeiter kann es sich deswegen erlauben, bei unklarem sozialversicherungsrechtlichem Beschäftigungsprofil auf diese Feststellung zu verzichten.

Obligatorisches Statusfeststellungsverfahren nach § 7a Abs. 1 Satz 2 SGB IV

Hier muss bei Aufnahme eines Beschäftigungsverhältnisses der Arbeitgeber bei der Anmeldung des Arbeitnehmers der Einzugsstelle für das Statusfeststellungsverfahren mitteilen, ob es sich um den Ehegatten bzw. Lebenspartner des Arbeitgebers handelt, bzw. ob es sich bei der anzumeldenden Person um einen geschäftsführenden Gesellschafter einer GmbH handelt. Beschäftigungsverhältnisse von Abkömmlingen des Betriebsinhabers, welche nach dem 31. Dezember 2007 begründet werden, sind ebenfalls von diesem Verfahren betroffen. Für die maschinelle Meldung stehen dem Arbeitgeber entsprechende Schlüsselzahlen zur Verfügung. Die Einzugsstelle versendet daraufhin einen entsprechenden Fragebogen. Sofort nach Eingang des Fragebogens wird die Einzugsstelle den Fall der Clearingstelle der Deutschen Rentenversicherung Bund zur Entscheidung vorlegen. In Abhängigkeit von den im Fragebogen gemachten Angaben kann im Einzelfall die Einzugsstelle auch selbst über den jeweiligen Status entscheiden.

Was ist ein obligatorisches Statusfestellungsverfahren nach § 7a Abs. 1 Satz 2 SGB IV?

Nicht immer ist es die bewusste Entscheidung der Betroffenen, den sozialversicherungsrechtlichen Status klären zu lassen. Das Gesetz sieht ein obligatorisches Statusfestellungsverfahren vor. Geregelt ist dies in § 7a Abs. 1 Satz 2 SGB IV.

Inhalt der Regelung ab 2005 im Statusfeststellungsverfahren

So wie der eigenverantwortliche Antrag auf Feststellung im Statusfeststellungsverfahren nach Satz 1 der Vorschrift dient die Regelung in Satz 2 der Vorschrift dazu, bestimmte Personengruppen in einem gesonderten Verfahren nach individueller Prüfung ihrer Beschäftigungsverhältnisse korrekt einzustufen. Aus diesem Grund enthält die Anmeldung zur Sozialversicherung seit dem 01. Januar 2005 bestimmte Schlüsselangaben, deren Auswahl der Anlass für ein obligatorisches Statusfestellungsverfahren sein kann. Es handelt sich dabei um die Angaben zur Position oder besonderen Verbindung des Mitarbeiters zum Unternehmen. Sobald ein Mitarbeiter als Gesellschafter-Geschäftsführer, mitarbeitender Gesellschafter, Ehegatte oder eingetragener Lebenspartner eingestuft wird, ist die einziehende Sozialversicherungsstelle verpflichtet, ein obligatorisches Statusfestellungsverfahren durchzuführen, mit dem die Sozialversicherungspflicht des Mitarbeiters verbindlich geklärt wird.

Ergänzung ab 2007 im Statusfeststellungsverfahren

Durch die Einbeziehung der Abkömmlinge des Arbeitgebers trägt das Gesetz dem Umstand Rechnung, dass Kinder zwar häufig im Unternehmen Aufgaben übernehmen, dies aber kaum mit einem gewöhnlichen Arbeitsverhältnis zu vergleichen ist. Auch für sie gilt, dass ein obligatorisches Statusfestellungsverfahren eingeleitet wird. Dieses Verfahren wird für alle Beschäftigungsverhältnisse durchgeführt, die nach dem 31. Dezember 2007 angemeldet werden. Grundsätzlich ist zwar auch dafür die Deutsche Rentenversicherung Bund zuständig, ein obligatorisches Statusfestellungsverfahren lag aber in der Durchführung oder zumindest der Vorprüfung bei den Krankenkassen. In Absprache der beteiligten Zweige der Sozialversicherungen endete diese geteilte Durchführung am 01. Juni 2010. Seitdem gelangen alle Anmeldungen, die aufgrund der Kennzeichnungsschlüssel auf einen geschäftsführenden Gesellschafter, mitarbeitende Gesellschafter oder mitarbeitende Familienmitglieder insbesondere Ehegatten, Lebenspartner und Kinder hinweisen, direkt bei der Clearingstelle der Deutschen Rentenversicherung Bund, die ein obligatorisches Statusfestellungsverfahren nach § 7a Abs. 1 Satz 2 SGB IV durchführt.

Was sind die Vorteile von einem Statusfeststellungsverfahren

Das Statusfeststellungsverfahren ist ein wichtiger Bestandteil der sozialversicherungsrechtlichen Prüfung. Schon die Namensgebung gibt wichtige Hinweise darauf, welche Vorteile es für die Beteiligten mit sich bringt. Am Ende des Prüfungsverfahrens ist der Status des Antragstellers in der Sozialversicherung geklärt. Seine Versicherungspflicht oder eben auch seine Versicherungsfreiheit ist rechtlich verbindlich festgestellt.

Vorteile für Antragsteller Statusfeststellungsverfahren

Antragsteller im Statusfeststellungsverfahren sind Arbeitgeber und Mitarbeiter, die sich verbindlich über den sozialversicherungsrechtlichen Status Gewissheit verschaffen wollen. Sie erhalten nach der ausführlichen Prüfung einen Feststellungsbescheid, mit dem sie für die Zukunft zumindest in diesem Arbeitsverhältnis ihre persönliche Sozialversicherungsvorsorge gestalten können. Das Statusfeststellungsverfahren ist dabei nicht nur im Bereich der Sozialversicherung verbindlich. Auch das Finanzamt ist an die Entscheidung gebunden. Der Vorteil reicht über die versicherungsrechtlichen Fragen hinaus. Ergibt sich die Sozialversicherungspflicht, die gerade bei Gesellschafter-Geschäftsführern, mitarbeitenden Gesellschaftern oder Familienangehörigen keineswegs selbstverständlich ist, kann nach dem bereits durchgeführten Statusfeststellungsverfahren von den Finanzbehörden keine nachträgliche Besteuerung der Arbeitgeberbeiträge erfolgen.

Nachteile bei ungeklärtem Status im Statusfeststellungsverfahren

Viele Mitarbeiter, bei denen noch kein Statusfeststellungsverfahren durchgeführt wurde, befinden sich im Zustand sozialversicherungsrechtlicher Unsicherheit. Dabei handelt es sich insbesondere um die Arbeitsverhältnisse, die vor der Einführung des obligatorischen Statusfeststellungsverfahrens bestanden haben. Diejenigen, die von der Versicherungspflicht ausgehen und entsprechende Beiträge über Jahre hinweg entrichten, können nicht von einer Leistungspflicht der verschiedenen Sozialversicherungen ausgehen. Dies erst dann zu erfahren, wenn der Leistungsfall eintritt, kann zu erheblichen Deckungslücken bei der Erwerbsminderungsrente, dem Arbeitslosengeld oder dem Insolvenzgeld führen. Auf Erfahrungswerte oder Gewohnheit dürfen sich die Betroffenen bei der Bestimmung ihrer Versicherungspflicht nicht verlassen, da die Auswirkungen zu groß sind. Erst mit einem Statusfeststellungsverfahren ist die rechtliche Bewertung des Beschäftigungsverhältnisses verlässlich bestimmt. Mit dem Feststellungsbescheid ist die Umsetzung der Vorsorge effektiv möglich und verhindert Fehlzahlungen und Deckungslücken.

Was ist ein Anfrageverfahren nach §7a Abs. 1 Satz 1 SGB IV?

Die gesetzliche Regelung über die Antragsvoraussetzungen, die Durchführung und die rechtlichen Konsequenzen der Statusfeststellung im Statusfeststellungsverfahren findet sich im SGB IV. Danach erfolgt die Statusklärung auf zwei verschiedenen Wegen. Einer davon ist das selbst vom Arbeitgeber oder Mitarbeiter eingeleitete Anfrageverfahren nach §7a Abs. 1 Satz 1 SGB IV.

Die Voraussetzungen des Statusfeststellungsverfahrens

Die selbst eingeleitete Prüfung durch ein Anfrageverfahren nach §7a Abs. 1 Satz 1 SGB IV ist überhaupt nur zulässig, solange die Einzugsstelle der Sozialversicherungsbeiträge von sich aus noch keine Prüfung eingeleitet hat. Dies verhindert Doppelanträge. Für alle Beschäftigungsverhältnisse, die nach 2005 aufgenommen wurden und bei denen der gemeldete Beschäftigte ein Gesellschafter-Geschäftsführer, ein mitarbeitender Gesellschafter, Abkömmling, Ehegatte oder Lebenspartner ist, entfällt damit zumeist ein Grund, überhaupt ein Anfrageverfahren nach §7a Abs. 1 Satz 1 SGB IV durch einen eigenen Antrag einzuleiten. Die Prüfung erfolgt bereits obligatorisch durch die Einzugsstelle. In allen übrigen Fällen, in denen noch keine Statusfeststellung durch die Einzugsstelle oder die Clearingstelle Rentenversicherung Bund erfolgte, lohnt sich die Anfrage zur Vermeidung von Fehlzahlungen oder Nachforderungen.

Die Durchführung des Anfrageverfahrens / Statusfeststellungsverfahren

In einem Anfrageverfahren nach §7a Abs. 1 Satz 1 SGB IV wird nach Prüfung der eingereichten Unterlagen und unter Gesamtwürdigung aller Umstände der Tätigkeit durch die Clearingstelle Rentenversicherung Bund zunächst ein vorläufiges Ergebnis mitgeteilt. Es ist noch kein rechtsmittelfähiger Bescheid. Die Antragsteller erhalten damit noch einmal die Gelegenheit, sich zur beabsichtigten Entscheidung der Clearingstelle zu äußern. Sind sie mit den Schlussfolgerungen der Deutschen Rentenversicherung im Anfrageverfahren nach §7a Abs. 1 Satz 1 SGB IV einverstanden, ist eine weitere Stellungnahme entbehrlich und der Bescheid wird ankündigungsgemäß ergehen.

Ganz unabhängig vom Verlauf des Verfahrens tun die Antragsteller gut daran, sich in dieser Zeit zumindest deckungsgleich zu Leistungen der Pflichtversicherung zu versichern. Führt das Anfrageverfahren nach §7a Abs. 1 Satz 1 SGB IV zu einer Versicherungspflicht, kann diese im Einzelfall durch den zwischenzeitlich freiwillig abgeschlossenen Versicherungsschutz gegengerechnet werden.

Wo lasse ich ein Statusfeststellungsverfahren durchführen?

Sobald die Entscheidung getroffen ist, ein Statusfeststellungsverfahren durchzuführen, stellt sich für den Antragsteller häufig die Frage, wer überhaupt dafür zuständig ist. Diese Unklarheit beruht auf einer mehrere Jahre bestehenden Aufgabenteilung zwischen der Clearingstelle und den übrigen Einzugstellen der Sozialversicherungen. Inzwischen ist die Clearingstelle alleinig zuständig.

Die Einleitung des Statusfeststellungsverfahrens

Antragsteller wenden sich an die Clearingstelle Deutsche Rentenversicherung Bund. Dabei ist es nicht mehr entscheidend, ob es sich um einen Gesellschafter-Geschäftführer, mitarbeitenden Gesellschafter oder mitarbeitendes Familienmitglied handelt. Das Statusfeststellungsverfahren beginnt für den Antragsteller mit den dafür vorgesehenen Formularen, in denen umfangreiche Auskünfte über das Arbeitsverhältnis erhoben werden. Die erforderlichen amtlichen Vordrucke werden von der Deutschen Rentenversicherung Bund bereitgestellt und können der Einfachheit halber über den Internetauftritt der Clearingstelle heruntergeladen werden. Der Antrag selbst ist allerdings schriftlich und mit den entsprechenden Belegen einzureichen. Ein einfacher Online-Antrag reicht dafür nicht aus.

Alleinige Zuständigkeit Statusfeststellungsverfahren

Die alleinige tatsächliche Zuständigkeit der Clearingstelle Deutsche Rentenversicherung Bund wird auch gewahrt, wenn der Antrag in Unkenntnis der seit 2010 geänderten Zuständigkeit für mitarbeitende Kinder bei der Krankenkasse als Einzugsstelle eingereicht wird. Diese wird durch den Wegfall der früheren Zuständigkeit den Antrag auf das Statusfeststellungsverfahren an die Clearingstelle weiterleiten. Antragsteller sollten allerdings immer den direkten Weg zur Rentenversicherung Bund wählen, um Verzögerungen zu vermeiden.

Beratung vor Antragstellung im Statusfeststellungsverfahren

Vor dem Antrag auf ein Statusfeststellungsverfahren bei der Clearingstelle bietet sich für Mitarbeiter und Unternehmer, die ihr eigenes Beschäftigungsverhältnis oder das von Mitarbeitern prüfen lassen wollen, eine ausführliche Beratung im Bereich Sozialversicherungsrecht an. Je nach Ergebnis der Statusprüfung durch die Clearingstelle können sich für die Betroffenen finanzielle Auswirkungen nicht unerheblicher Art ergeben.

Wer ist vom Statusfeststellungsverfahren betroffen?

- Gesellschafter-Geschäftsführer / in

- Fremdgeschäftsführer

- Mitarbeitender Gesellschafter

- Angestellter Familienangehöriger

- Lebensgefährte mit gleicher Meldeanschrift

- Vorstand einer Aktiengesellschaft

Am einfachsten wäre es, wenn der Gesetzgeber eine abschließende Aufzählung aller Mitarbeiter vorgeben würde. Diese Liste existiert aber nicht. Arbeitgeber und Mitarbeiter sind in vielen Fällen auf ihre eigene Einschätzung angewiesen, die sie bei Unklarheiten ein Statusfeststellungsverfahren beantragen lässt. Eine gewisse Richtlinie ergibt sich aus den Vorgaben zur obligatorischen Statusprüfung im Statusfeststellungsverfahren.

Die primäre Zielgruppe im Statusfeststellungsverfahren

Das Gesetz geht bereits davon aus, dass bestimmte Mitarbeiter eines Unternehmens nicht zwangsläufig sozialversicherungspflichtig sind. Aus diesem Grund wird für Gesellschafter einer GmbH, die Geschäftsführertätigkeiten ausüben, Ehegatten oder Lebenspartner und Abkömmlinge bei einer Neuanmeldung automatisch ein Statusfeststellungsverfahren durchgeführt. Alle Mitarbeiter in einem Unternehmen, die in diese Kategorien fallen und für die bislang noch nie eine Statusprüfung erfolgte, profitieren von einem eigenen Antrag bei der Clearingstelle Rentenversicherung Bund, um dies nachzuholen.

Die ungeklärten Arbeitsverhältnisse im Statusfeststellungsverfahren

Nicht ausdrücklich aufgeführt in den gesetzlichen Regelungen zum Statusfeststellungsverfahren sind noch weitere Personengruppen, deren sozialversicherungsrechtlicher Status die Gewissheit eines Feststellungsbescheids der Clearingstelle benötigt. Dazu gehören auch Fremdgeschäftsführer, die überwiegend in ihrer unternehmerischen Tätigkeit autonom agieren können. Mitarbeitende Familienmitglieder und mitarbeitende Gesellschafter eines Unternehmens können, müssen aber nicht zwangsläufig zu den von der Sozialversicherungspflicht befreiten Personengruppen gehören. Gleiches gilt für freie Mitarbeiter. Dies lässt sich verbindlich nur durch das Statusfeststellungsverfahren klären.

Antragsteller im Statusfeststellungsverfahren

Ein freiwilliges Statusfeststellungsverfahren zur Bestimmung bereits vor Einführung der obligatorischen Prüfung bestehender Arbeitsverhältnisse oder solcher mit nicht eindeutiger Zuordnung kann vom Unternehmen und vom Mitarbeiter beantragt werden. Ein Antragsteller reicht dabei aus. Verlangt der Mitarbeiter die Durchführung, weil er sich über seinen sozialversicherungsrechtlichen Status unklar ist, kann sich der Arbeitgeber nicht widersetzen und ist zur umfassenden Kooperation mit der Clearingstelle verpflichtet. Dies gilt auch, wenn der Arbeitgeber selbst keinen Zweifel an der sozialversicherungsrechtlichen Einstufung des Arbeitsverhältnisses hat und ein Statusfeststellungsverfahren für unnötig hält.